Direktorat Jenderal Pajak (DJP) telah memperkenalkan pembaruan penting pada format Bukti Potong PPh Pasal 21 untuk formulir 1721 A1 dan 1721 A2, yang berlaku mulai tahun pajak 2024. Perubahan ini diatur melalui PER-02/PJ/2024 dan PER-05/PJ/2024, menggantikan format sebelumnya yang diatur dalam PER-14/PJ/2013. Bagi wajib pajak, baik pegawai swasta maupun pegawai negeri, perubahan ini membawa dampak signifikan terhadap pelaporan SPT Tahunan. Artikel ini akan membahas detail perubahan format, implikasinya, dan langkah-langkah untuk memastikan pelaporan pajak yang akurat.

Apa itu Bukti Potong 1721 A1 dan A2?

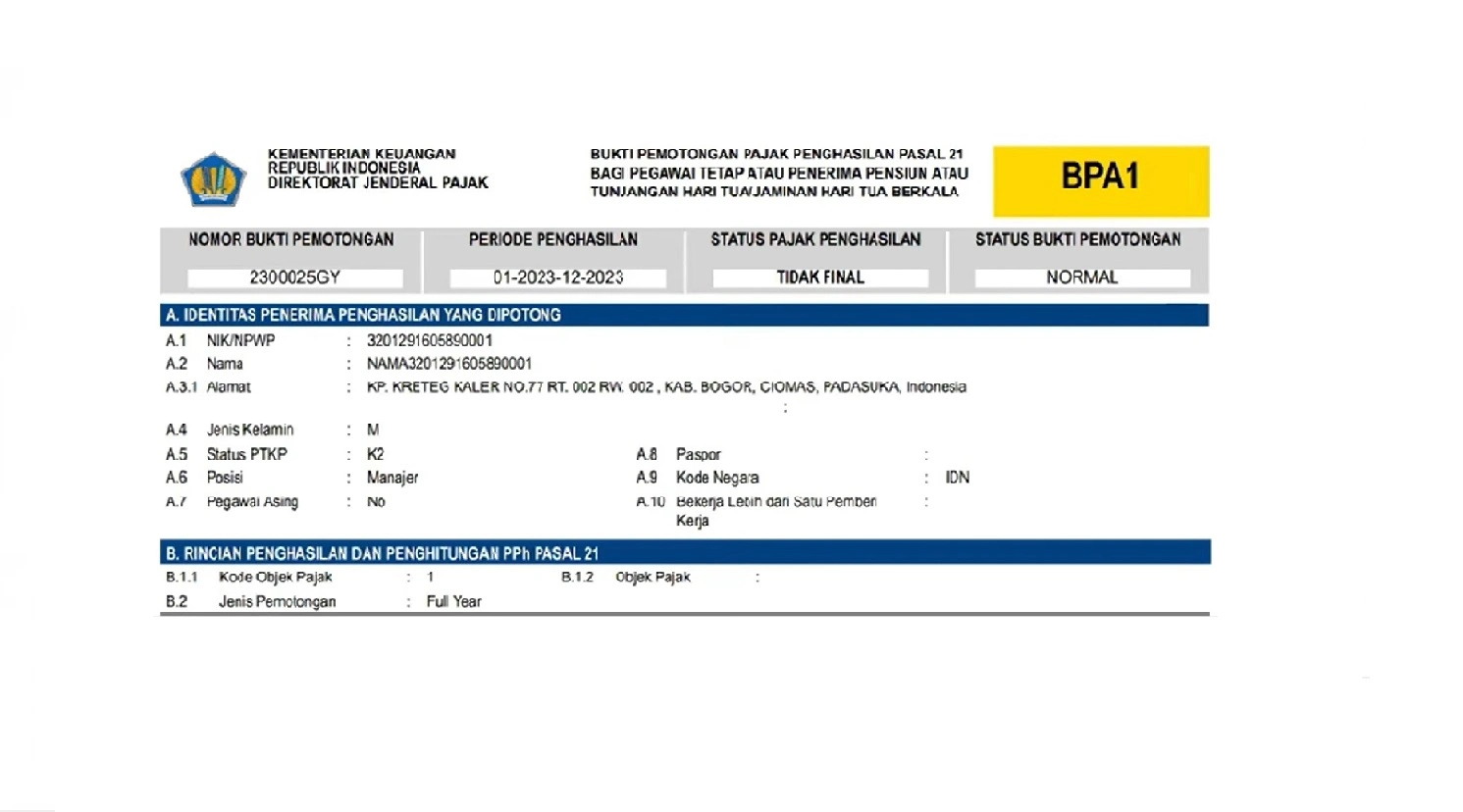

Bukti Potong PPh Pasal 21, khususnya formulir 1721 A1 dan 1721 A2, adalah dokumen yang diterbitkan oleh pemberi kerja sebagai bukti bahwa penghasilan karyawan telah dipotong pajaknya sesuai ketentuan.

- 1721 A1: Digunakan untuk pegawai tetap atau pensiunan yang menerima penghasilan secara berkala dari instansi non-pemerintah.

- 1721 A2: Digunakan untuk pegawai negeri sipil (PNS), anggota TNI/Polri, atau pejabat negara, termasuk pensiunan mereka.

Kedua formulir ini menjadi dokumen penting yang wajib dilampirkan dalam pelaporan SPT Tahunan.

Baca juga: Cara Buat Faktur Pajak DPP Nilai Lain dengan Kode Transaksi 04 di Coretax DJP

Perubahan Format: Perbandingan Lama dan Baru

Format Lama (PER-14/PJ/2013)

Pada format lama, Bukti Potong hanya mencantumkan poin-poin utama, seperti:

- Jumlah Penghasilan Neto,

- Penghasilan Tidak Kena Pajak (PTKP),

- PPh Pasal 21 Terutang,

- PPh yang telah dipotong sebelumnya.

Namun, format ini memiliki keterbatasan dalam mencatat detail, seperti pajak yang ditanggung pemerintah (DTP) atau rincian kelebihan potongan pajak. Hal ini seringkali menimbulkan kebingungan bagi wajib pajak saat menyusun laporan SPT Tahunan.

Format Baru (PER-02/PJ/2024 dan PER-05/PJ/2024)

Format baru memperkenalkan beberapa penyesuaian penting:

- Kolom Pajak Ditanggung Pemerintah (DTP): Memisahkan informasi tentang pajak yang ditanggung pemerintah agar lebih mudah dipahami.

- Detail PPh Pasal 21 yang Dapat Dikreditkan: Memisahkan nilai PPh terutang yang bisa dikreditkan dalam SPT.

- Rincian Kelebihan Potongan Pajak: Mempermudah pemberi kerja untuk mengembalikan potongan pajak berlebih kepada karyawan.

Dengan penyesuaian ini, wajib pajak dapat lebih memahami rincian pajaknya dan mengurangi risiko kesalahan dalam pelaporan.

Pentingnya Memahami Nilai pada Kolom Angka 21 dan 22

Pada formulir baru, angka 21 (untuk 1721 A1) dan 22 (untuk 1721 A2) menjadi poin krusial. Nilai pada kolom ini adalah jumlah PPh Pasal 21 Terutang, yang harus dilaporkan di SPT Tahunan. Kesalahan dalam mencatat angka ini dapat menyebabkan:

- Kekeliruan dalam perhitungan pajak,

- Kelebihan pembayaran pajak,

- Sanksi administratif dari DJP.

Selain itu, jika terdapat kelebihan potongan pajak (ditunjukkan dengan tanda kurung di kolom terkait), pemberi kerja wajib mengembalikan kelebihan tersebut kepada karyawan secara langsung, bukan melalui Kantor Pajak.

Simulasi Kasus: Bagaimana Perubahan Ini Berdampak?

Kasus Tuan A (Pegawai Swasta)

Tuan A adalah seorang pegawai tetap di perusahaan PT ABC. Setelah penerapan tarif efektif (TER) PPh Pasal 21, pada Desember 2024 ditemukan bahwa pajak Tuan A telah dipotong berlebih sebesar Rp2 juta. Berdasarkan aturan baru, perusahaan harus mengembalikan kelebihan ini secara langsung kepada Tuan A, baik dalam bentuk tunai maupun transfer.

Kasus Tuan C (Pegawai Negeri Sipil)

Berbeda dengan pegawai swasta, Tuan C yang merupakan PNS tidak mendapatkan pengembalian atas kelebihan potongan pajak, karena pajaknya telah ditanggung pemerintah (DTP). Hal ini sesuai dengan aturan bahwa pajak yang ditanggung pemerintah tidak dapat diklaim kembali.

Langkah-Langkah untuk Pelaporan Pajak yang Tepat

1. Verifikasi Jenis Bukti Potong

Pastikan Anda menerima bukti potong yang sesuai:

- 1721 A1 untuk pegawai swasta,

- 1721 A2 untuk pegawai negeri dan pejabat negara.

Jenis bukti potong ini memengaruhi cara Anda menghitung dan melaporkan pajak.

2. Fokus pada Kolom Angka 21 dan 22

Perhatikan nilai pada kolom ini karena menjadi dasar perhitungan pajak terutang di SPT Tahunan. Gunakan angka yang sesuai dengan ketentuan terbaru.

3. Koordinasi dengan Pemberi Kerja

Jika terdapat kelebihan potongan pajak, hubungi pemberi kerja untuk pengembalian. Pemberi kerja wajib mengembalikan kelebihan ini sebelum batas waktu pelaporan SPT.

4. Gunakan DJP Online

Pelaporan SPT Tahunan harus dilakukan melalui DJP Online. Pastikan Anda memiliki akses ke akun DJP Online, ingat password, atau siapkan EFIN jika perlu reset akun. Untuk tahun pajak 2024, batas waktu pelaporan adalah 31 Maret 2025. Pelaporan SPT Tahunan untuk masa pajak 2025 baru menggunakan sistem Coretax DJP dengan batas pelaporan 31 Maret 2026.

Baca juga: Tutorial Cara Mengganti PIC Utama hingga Menunjuk PIC Tambahan di Coretax DJP

Catatan Tambahan, Kebijakan PMK 168 Tahun 2023

Pemerintah juga memperkenalkan kebijakan tambahan melalui PMK 168 Tahun 2023 yang mengatur mekanisme pengembalian potongan pajak berlebih. Poin penting dari kebijakan ini adalah:

- Kelebihan potongan pajak wajib dikembalikan oleh pemberi kerja, bukan melalui DJP.

- Pegawai tidak diperkenankan meminta pengembalian melalui mekanisme SPT Lebih Bayar.

Kesimpulan

Perubahan format Bukti Potong 1721 A1 dan 1721 A2 merupakan langkah maju dalam meningkatkan transparansi dan akurasi pelaporan pajak. Untuk memastikan pelaporan SPT yang tepat, wajib pajak harus:

- Memahami format baru dan implikasinya,

- Memeriksa angka pada kolom 21 (A1) atau 22 (A2) dengan teliti,

- Berkoordinasi dengan pemberi kerja untuk pengembalian kelebihan potongan pajak,

- Menggunakan saluran resmi seperti DJP Online untuk pelaporan.

Dengan mengikuti langkah-langkah di atas, Anda dapat meminimalkan risiko kesalahan dan memastikan kewajiban perpajakan Anda terpenuhi dengan baik.

Referensi: Angga Sukma Dhaniswara, Tax Educator DJP