Reformasi perpajakan merupakan langkah pembenahan berkelanjutan dalam berbagai aspek oleh Direktorat Jenderal Pajak (DJP). Reformasi perpajakan dimulai di tahun 1983 yang menjadi titik perubahan sistem pemungutan pajak Indonesia dari sistem official assessment menjadi self assessment.

Upaya pembenahan oleh DJP ini terus berlanjut hingga sekarang dengan mengembangkan proses bisnis dan sistem informasi perpajakan yang efektif dan modern, salah satunya dengan menginisiasi Pembaruan Sistem Inti Administrasi Perpajakan (PSIAP) atau Core Tax Administration System (CTAS) sesuai Perpres No. 40 Tahun 2018.

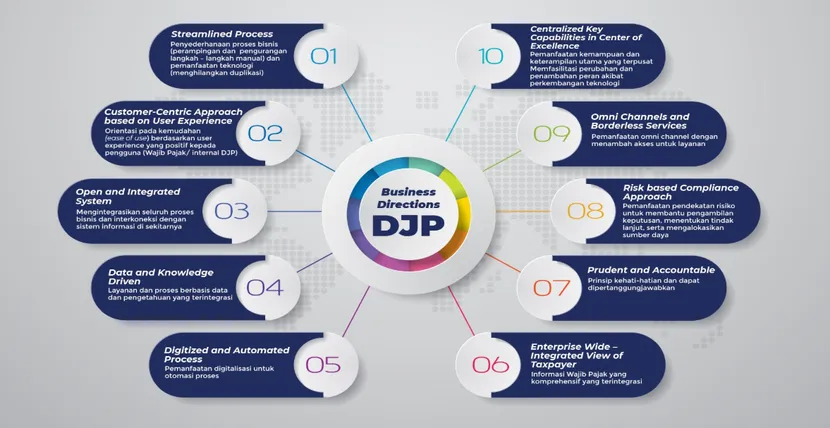

10 Business Directions DJP dalam Reformasi Perpajakan

Dalam rangka mencapai tujuan reformasi perpajakan yang lebih efektif dan efisien tersebut, DJP telah merumuskan 10 (sepuluh) Business Directions DJP atau arahan bisnis DJP sebagai pedoman dalam pengembangan dari organisasi, proses bisnis, dan modernisasi sistem ke depannya yang terdiri dari:

1. Streamlined Process

Proses bisnis perpajakan disederhanakan menjadi lebih efektif dan efisien dengan mengurangi langkah-langkah manual yang tidak perlu di dalam proses. Penyederhanaan ini dilakukan dengan memanfaatkan teknologi untuk menghilangkan duplikasi dan memastikan kualitas hasil kerja tetap terjaga. Teknologi digunakan secara optimal untuk menyederhanakan alur kerja tanpa mengorbankan integritas data dan proses. Contoh konkrit dari streamlined process ini adalah penerapan data yang telah diisi sebelumnya (pre-populated data).

2. Customer-Centric Approach based on User Experience

Arahan bisnis ini dirancang untuk proses yang berorientasi pada kemudahan penggunaan (ease of use) bagi Wajib Pajak maupun pegawai DJP dengan fokus pada pengalaman pengguna (user experience). Hal ini dilakukan dengan pemahaman yang mendalam tentang kebutuhan pengguna, peningkatan pelayanan, dan pembangunan hubungan yang kuat antara DJP dengan Wajib Pajak. Tujuan arahan bisnis customer-centric approach based on user experience ini adalah untuk menciptakan pengalaman positif yang mendorong kepatuhan sukarela.

3. Open & Integrated System

Pengembangan sistem inti yang baru harus mampu mengintegrasikan seluruh proses bisnis dalam satu sistem informasi terpadu. Sistem ini juga harus mampu terhubung dengan sistem informasi lain di sekitarnya sehingga keseluruhan integrasi tersebut diharapkan dapat meningkatkan kemampuan analisis dan pelaporan, memberikan wawasan yang lebih baik, dan memfasilitasi pengambilan keputusan yang lebih tepat.

Baca Juga: Pemerintah Ungkap Implementasi Coretax Mundur ke Akhir 2024

4. Data & Knowledge Driven

Optimalisasi layanan dan penyelesaian proses berbasis data dan pengetahuan melalui pemanfaatan intelijen bisnis (business intelligence), manajemen pengetahuan (knowledge management), dan manajemen risiko kepatuhan (compliance risk management). Sistem yang berbasis data terintegrasi ini akan meningkatkan kualitas dan kredibilitas analisis serta pelaporan di internal maupun eksternal dengan lebih baik.

5. Digitized & Automated Process

Business direction selanjutnya adalah mengenai pengembangan proses bisnis yang memanfaatkan digitalisasi untuk otomatisasi proses. Contoh proses yang dapat diotomatisasi, seperti pengolahan tanpa kertas (paperless processing), pengurangan entri data manual, otomatisasi alur kerja (workflow), persetujuan elektronik, monitoring umur piutang, dan pendeteksian anomali. Ini akan meningkatkan efisiensi operasional dan mengurangi kemungkinan kesalahan manusia (human error)

6. Enterprise Wide – Integrated View of Taxpayer

Penyajian informasi wajib pajak yang komprehensif dalam satu sistem terintegrasi dan terpadu. Sistem ini memungkinkan DJP untuk menampilkan informasi terkait Wajib Pajak secara lengkap dan terhubung, memudahkan pemantauan, dan pengelolaan hak serta kewajiban perpajakan.

7. Prudent & Accountable

Segala proses bisnis yang dilakukan oleh DJP wajib menerpakan prinsip kehati-hatian (prudent) dan dapat dipertanggungjawabkan (accountable). Pendekatan ini membantu DJP dalam menentukan dan memastikan akuntabilitas dalam setiap proses yang akan dijalankan.

8. Risk-Based Compliance Approach

Pemanfaatan pendekatan risiko untuk mendukung pengambilan keputusan, menentukan tindak lanjut yang dapat dilakukan (feasible), serta mengalokasikan sumber daya secara efektif. Pendekatan ini membantu DJP dalam menentukan prioritas pekerjaan dan memastikan akuntabilitas dalam setiap proses.

Baca Juga: Perubahan Proses Bisnis Registrasi Wajib Pajak pada Coretax System DJP (CTAS)

9. Omni Channels and Borderless Services

Pengembangan proses bisnis yang memungkinkan layanan tersedia melalui berbagai saluran (omni-channels) tanpa batasan geografis. Ini mencakup penggunaan teknologi digital untuk memberikan pelayanan yang konsisten dan terjangkau di mana saja.

10. Centralized Key Capabilities in Centers of Excellence

Pemanfaatan kemampuan dan keterampilan utama yang terpusat agar seluruh bagian DJP dapat memberikan layanan terbaik. Ini melibatkan pemanfaatan teknologi canggih, seperti big data analytics, artificial intelligence (AI), dan shared services untuk memfasilitasi peran baru dan peningkatan peran yang ada.

Dengan merumuskan dan menerapkan 10 Business Directions DJP atau 10 arahan bisnis DJP, Direktorat Jenderal Pajak berkomitmen untuk menciptakan sistem perpajakan yang lebih modern, efisien, dan responsif terhadap kebutuhan Wajib Pajak. Langkah ini diharapkan dapat meningkatkan kepatuhan, memperbaiki kualitas layanan, dan mendukung pertumbuhan ekonomi nasional yang berdampak bagi seluruh stakeholder.