Melalui PER 11/PJ/2025, formulir bukti potong PPh 21 atau biasa disingkat form BP21 diatur kembali. Formulir BP21 mencakup 2 jenis penghasilan, yaitu yang bersifat final dan tidak bersifat final. Perlu diketahui, bahwa Formulir BP21 ini mengalami penyederhanaan dari format sebelumnya, yang dipisahkan menjadi Formulir 1721-VI (PPh 21 tidak final dan PPh 26) dan Formulir 1721-VII (bupot PPh 21 final).

Artikel ini menyajikan panduan lengkap mengenai contoh format dan cara mengisi Formulir BP21 berdasarkan ketentuan terbaru dari Direktorat Jenderal Pajak (DJP) sesuai PER 11/PJ/2025.

Apa Itu Formulir BP21?

Formulir BP21 adalah bukti pemotongan PPh Pasal 21 yang diterbitkan oleh pemotong pajak terhadap penghasilan karyawan atau penerima jasa. Formulir ini mencakup pemotongan atas penghasilan yang dikenakan pajak secara final maupun tidak final, sebagaimana tercantum dalam kode objek pajak menurut peraturan perpajakan.

Di Coretax, formulir BP21 dibuat melalui modul eBupot maupun PJAP seperti Pajakku dengan mencantumkan tanda tangan elektronik tersertifikasi dari PSrE Indonesia atau tanda tangan elektronik tidak tersertifikasi dari Kode Otorisasi DJP.

Kapan Formulir BP21 Tidak Perlu Dibuat?

Berdasarkan Pasal 8 ayat (1) PER 11/2025, bupot PPh 21 tidak perlu dibuat jika tidak terjadi pembayaran penghasilan kepada penerima penghasilan. Artinya, jika dalam suatu masa pajak tidak ada gaji, honorarium, atau bentuk penghasilan lain yang dibayarkan, maka tidak ada kewajiban untuk menerbitkan bukti potong.

Kapan Bukti Potong PPh 21 (BP21) Tetap Harus Dibuat?

Namun, dalam beberapa kondisi, meskipun tidak ada pemotongan pajak secara nominal, bupot PPh 21 tetap harus dibuat. Dalam Pasal 8 ayat (2) PER 11/2025, BP21 tetap harus dibuat dalam kondisi:

1. Penghasilan Tidak Kena Pajak (PTKP)

Jika penghasilan yang diterima tidak melebihi batas PTKP, sehingga tidak terutang PPh 21, bukti potong tetap wajib diterbitkan sebagai bentuk administrasi perpajakan yang sah.

2. PPh 21 yang Dipotong Nihil

Bukti Pemotongan tetap dibuat jika jumlah PPh 21 yang dipotong adalah nol (nihil) karena:

- Wajib Pajak memiliki Surat Keterangan Bebas (SKB), atau

- Transaksi dikenai tarif 0% sesuai ketentuan perpajakan.

3. PPh 21 Ditanggung Pemerintah

Jika pemotongan PPh 21 dilakukan tetapi pajaknya ditanggung oleh pemerintah berdasarkan program insentif yang berlaku, maka bukti pemotongan tetap harus diterbitkan.

4. PPh 21 Mendapat Fasilitas

Termasuk dalam hal ini adalah pemotongan PPh 21 yang menggunakan fasilitas perpajakan khusus, seperti pengenaan tarif rendah atau pengecualian tertentu. Meskipun nilainya nihil atau tidak dipungut, penerbitan bukti potong tetap diperlukan.

5. PPh 26 Nihil karena Tax Treaty

Untuk subjek pajak luar negeri yang memperoleh penghasilan dari pekerjaan, jasa, atau kegiatan di Indonesia, bukti pemotongan PPh 26 tetap harus dibuat, meskipun nilai pajaknya nihil, asalkan WPLN tersebut menunjukkan Surat Keterangan Domisili (SKD) dan/atau tanda terima SKD, sesuai ketentuan dalam perjanjian penghindaran pajak berganda (P3B/Tax Treaty).

Baca Juga: Ketentuan Baru Pembuatan Faktur Pajak Elektronik (e-Faktur)

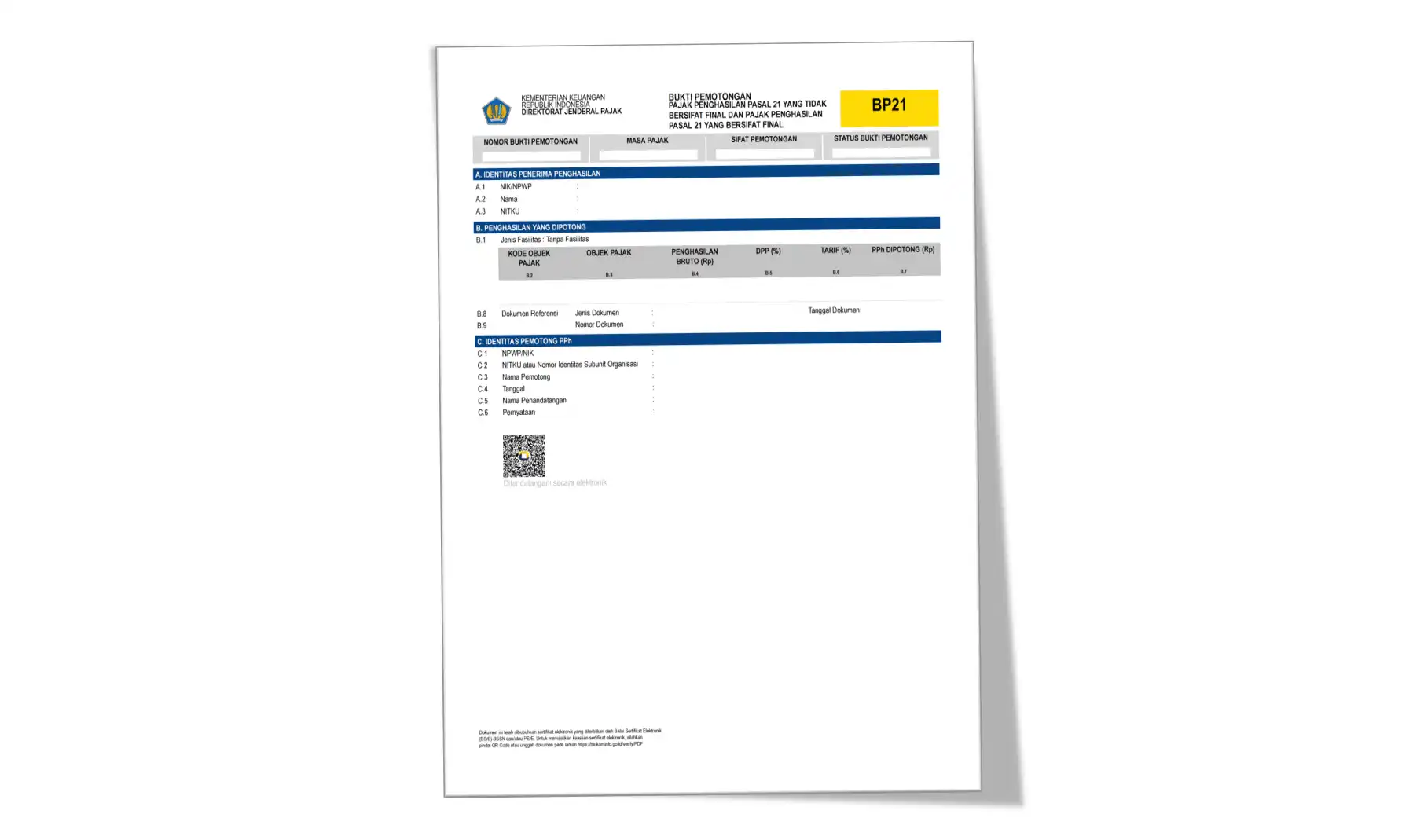

Format Formulir BP21 Coretax

Format terbaru Formulir BP21 pada Coretax terdiri atas beberapa bagian utama, yaitu:

- Bagian Umum: Nomor bukti, masa pajak, sifat pemotongan, dan status bukti.

- Bagian A: Identitas penerima penghasilan (NIK/NPWP, nama, dan NITKU).

- Bagian B: Rincian penghasilan yang dipotong, termasuk jenis fasilitas, kode objek pajak, penghasilan bruto, dasar pengenaan pajak (DPP), tarif, dan PPh yang dipotong.

- Bagian C: Identitas pemotong, termasuk NPWP/NIK, NITKU, nama pemotong, tanggal, penandatangan, dan QR Code untuk verifikasi digital.

Berikut contoh format formulir bupot PPh 21 (BP21) terbaru di Coretax yang tercantum pada lampiran PER 11/2025:

Baca juga: Daftar Kode Objek Pajak Formulir BPA1, BPA2, BP21, dan BP26

Petunjuk Cara Mengisi Formulir BP21 Coretax

Berikut ini adalah penjelasan rinci cara mengisi setiap bagian Formulir BP21:

A. Bagian Umum

- Nomor Bukti Pemotongan: Nomor yang dihasilkan oleh sistem eBupot.

- Masa Pajak: Tanggal saat terutang pajak, dalam format mm-yyyy.

- Sifat Pemotongan: Diisi “Final” atau “Tidak Final”.

- Status Bukti Pemotongan:

– Normal: Jika belum pernah dibetulkan atau dibatalkan.

– Pembetulan: Jika membetulkan dokumen sebelumnya.

– Pembatalan: Jika membatalkan dokumen sebelumnya.

B. Bagian A – Identitas Penerima Penghasilan

- A.1: NIK atau NPWP penerima penghasilan.

- A.2: Nama lengkap penerima penghasilan.

- A.3: Nomor Induk Tempat Kegiatan Usaha (NITKU) penerima.

C. Bagian B – Rincian Penghasilan yang Dipotong

- B.1 Jenis Fasilitas:

– Tanpa fasilitas

– PPh Ditanggung Pemerintah

– SKB (Surat Keterangan Bebas)

Fasilitas lainnya - B.2: Kode objek pajak.

- B.3: Nama objek pajak.

- B.4: Jumlah penghasilan bruto.

- B.5: Dasar pengenaan pajak (DPP).

- B.6: Tarif pemotongan, contoh:

– 5% (jika pakai tarif pasal 17 ayat 1 huruf a)

– 27% (jika menggunakan tarif efektif)

– 0% (jika menggunakan SKB) - B.7: Jumlah PPh 21 yang dipotong.

- B.8: Jenis dan tanggal dokumen dasar, seperti faktur, invoice, atau kontrak.

- B.9: Nomor dokumen yang menjadi dasar pengisian BP21.

D. Bagian C – Identitas Pemotong PPh

- C.1: NPWP/NIK pemotong.

- C.2: NITKU pemotong (untuk non-instansi) atau kode Subunit Organisasi (untuk instansi pemerintah).

- C.3: Nama pemotong atau institusi.

- C.4: Tanggal penerbitan Formulir BP21.

- C.5: Nama penandatangan.

- C.6: QR Code untuk verifikasi elektronik. Kode ini dapat dipindai untuk memastikan keabsahan dokumen melalui sistem DJP.