Direktorat Jenderal Pajak (DJP) menerbitkan Peraturan Direktur Jenderal Pajak PER 6/PJ/2024 yang mengatur tentang NPWP 16 digit, NIK sebagai NPWP, dan NITKU 22 digit yang mulai dapat digunakan dalam layanan administrasi perpajakan di Indonesia. Penggunaan NITKU yang sudah dapat digunakan oleh Wajib Pajak sejak 1 Juli 2024 kembali ditegaskan penggunaannya dalam Siaran Pers Nomor SP-21/2024. Artikel ini akan membahas lebih lanjut tentang update penggunaan NITKU bagi Wajib Pajak sesuai PER 6/PJ/2024 dan SP-21/2024.

Pengertian NITKU

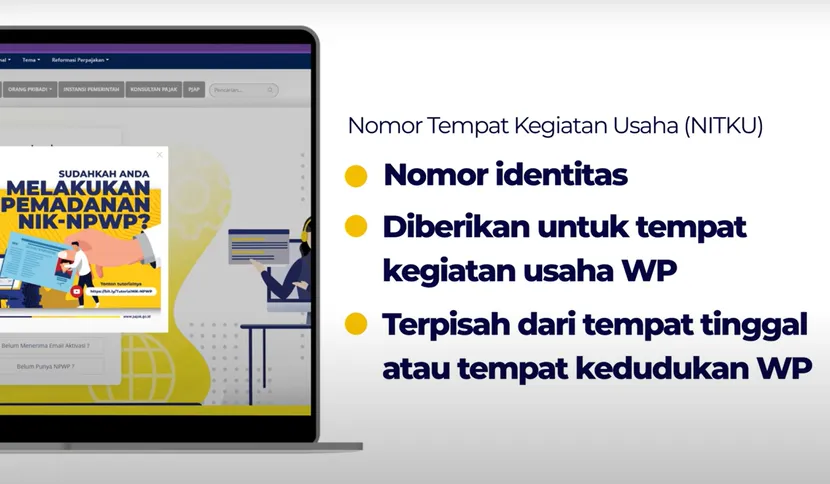

Menurut Pasal 1 PER 6/PJ/2024, Nomor Identitas Tempat Kegiatan Usaha atau NITKU adalah nomor identitas bagi tempat kegiatan usaha Wajib Pajak yang terpisah dari tempat tinggal atau kedudukan Wajib Pajak. NITKU tersusun atas 22 digit angka yang terdiri dari 16 digit NPWP pusat dan 6 digit nomor urut yang digenerate oleh sistem DJP. Enam digit pada NITKU Wajib Pajak pusat berakhiran 000000, sedangkan untuk Wajib Pajak cabang berakhiran 000001 dan seterusnya tergantung pada jumlah cabang yang dimiliki.

NITKU pertama kali diperkenalkan dalam PMK 112/PMK.03/2022 sebagaimana ketentuan penggunaannya telah diubah dalam PMK 136/2023 dan PER 6/PJ/2024. Penerapan NITKU menjadi salah satu bagian dari coretax DJP (CTAS) atau Pembaruan Sistem Inti Administrasi Perpajakan (PSIAP).

Baca Juga: DJP Pertegas Keabsahan NPWP 15 Digit Hingga Akhir 2024 Melalui PER-6/PJ/2024

Fungsi NITKU Bagi Wajib Pajak Pusat dan Cabang

Dalam Siaran Pers DJP No. SP-21/2024, DJP menjelaskan bahwa setiap Wajib Pajak akan diberikan NITKU (ID TKU) baik untuk Wajib Pajak pusat maupun cabang. Adapun fungsi NITKU bagi Wajib Pajak pusat dan cabang adalah sebagai berikut.

- Identitas Perpajakan yang Melekat pada NPWP: NITKU diberikan kepada Wajib Pajak pusat maupun cabang dan berfungsi sebagai identitas perpajakan yang melekat pada NPWP.

- Penanda Lokasi atau Tempat Wajib Pajak: NITKU berfungsi sebagai penanda lokasi atau tempat kegiatan usaha Wajib Pajak. Dengan adanya NITKU, DJP dapat mengidentifikasi lokasi usaha dengan lebih akurat, sehingga mempermudah proses pengawasan dan pelayanan perpajakan.

Layanan Administrasi Pajak yang Dapat Menggunakan NITKU

Saat ini, terdapat 7 layanan administrasi pajak yang dapat memanfaatkan NPWP 16 digit, NIK, dan NITKU sejak 1 Juli 2024 sesuai PER 6/PJ/2024, antara lain:

- e-Registration (Pendaftaran Wajib Pajak)

- Akun Profil Wajib Pajak DJP Online

- Info KSWP (Konfirmasi Status Wajib Pajak)

- Aplikasi e-Bupot 21/26

- Aplikasi e-Bupot Unifikasi

- Aplikasi e-Bupot Instansi Pemerintah

- e-Objection (Pengajuan Keberatan)

Baca Juga: NPWP 15 Digit Masih Dapat Digunakan untuk Layanan e-Faktur Pajak

Contoh Format Pencantuman NITKU

Dalam sistem administrasi DJP yang dapat mencantumkan format NPWP 15 digit, NPWP 16 digit, NIK, dan NITKU, contoh penggunaan NITKU pada dokumen, formulir, keputusan, dan ketetapan perpajakan sesuai Lampiran PER 6/PJ/2024 adalah sebagai berikut.

Wajib Pajak Badan dan Orang Pribadi Bukan Penduduk

1. NPWP Pusat

2. NPWP Cabang

Wajib Pajak Orang Pribadi Penduduk

1. NPWP Pusat

2. NPWP Cabang

Perlu diketahui bahwa dengan penerbitan PER 6/PJ/2024, DJP memberikan kelonggaran sampai dengan 31 Desember 2024 bagi pihak lain untuk tetap dapat menggunakan NPWP 15 digit dalam layanan administrasi perpajakannya apabila sistem administrasinya belum siap. Hal ini turut menegaskan bahwa penggunaan NITKU, NPWP 16 digit, dan NIK sebagai NPWP dapat digunakan bersamaan dengan NPWP 15 digit hingga akhir tahun 2024 serta tetap memiliki kekuatan hukum yang sama sesuai Pasal 4 ayat (2) PER 6/PJ/2024 .